Содержание

- Кто подает декларацию 3-НДФЛ

- Срок подачи декларации 3-НДФЛ за 2024 год

- Как и куда подавать декларацию 3-НДФЛ (новая форма)

- Общий порядок заполнения декларации 3-НДФЛ за 2024 год

- Как заполнить декларацию 3-НДФЛ при продаже автомобиля

- Как заполнить декларацию 3-НДФЛ при продаже квартиры

- Как заполнить декларацию 3-НДФЛ для получения вычета по процентам по ипотеке

- Образец заполнения декларации 3-НДФЛ за 2024 год

кто подает декларацию 3-НДФЛ

Согласно НК РФ налог на доходы физических лиц платят налоговые агенты (чаще всего работодатели). Однако существуют условия при которых оплата налога и подача декларации по нему возлагается на физлиц. Физлица обязаны платить налог и подать декларацию при получении определённых доходов:

- вознаграждения от других физических лиц или организаций, не являющихся их налоговыми агентами, на основании заключенных договоров: трудового, гражданского-правового, аренды или найма.

-

дохода от продажи имущества в России, которым распоряжались по праву собственности или на основании имущественных прав. Исключение составляет имущество, срок владения которым свыше пяти лет. Минимальный срок владения может составлять три года, если имущество было получено физлицом в результате приватизации, в дар или в наследство от родственника, при уплате ренты по договору пожизненного содержания с иждивением и на других основаниях, перечисленных в статье 217.1. НК РФ. Как правило срок владения недвижимым имуществом исчисляется с даты регистрации права собственности на него. Эта дата, к примеру, указывается в выписке из ЕГРН.

- при получении физлицом, налоговым резидентом РФ, доходов из источников за пределами Российской Федерации. Исключение составляют военнослужащие и лица, в отношении которых налог уже исчисляется налоговым агентом (например, работодателем).

- выигрышей менее 15 тыс. рублей, выплачиваемых организаторами азартных игр, лотерей, тотализаторов или букмекерскими конторами. (В случае, если сумма выигрыша больше или равна 15 тыс. рублей, обязанность исчисления налога возлагается на плательщика выигрыша, который становится налоговым агентом).

- доходов от реализации авторских прав наследниками (правопреемниками) авторов произведения науки, литературы, искусства. А также доходов от реализации наследниками или правопреемниками патентных прав авторов изобретений, полезных моделей и промышленных образцов.

- дохода в денежной или натуральной форме от подарков (дарения) от других физических лиц или индивидуальных предпринимателей, не являющихся налоговыми агентами. К таким доходам относятся недвижимое имущество (дом, квартира, земельный участок и др.), транспортные средства, акции, цифровые финансовые активы, цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, цифровая валюта, доли или паи и т. д.

- дохода при возврате в денежном виде пожертвованного имущества от некоммерческой организации. Таким доходом является денежный эквивалент недвижимого имущества и (или) ценных бумаг, которые ранее физическое лицо передало на пополнение целевого капитала некоммерческих организаций. (пп. 8 п. 1 ст. 228, п. 52 ст. 217 НК РФ).;

- при получении иностранными гражданами или лицами без гражданства, состоящими на учете в налоговой, дохода от организаций или индивидуальных предпринимателей. Правило распространяется на доход, сведения о котором были предоставлены организацией или ИП в налоговую, но налог по которым не был исчислен.

- при получении любых иных доходов, по которым налоговыми агентами не был исчислен налог.

Если налогоплательщик получил доход, который подпадает под один или несколько указанных пунктов, он обязан оплатить налог и подать декларацию 3-НДФЛ. Однако декларацию можно подать и по желанию с целью получить налоговые вычеты и возврат НДФЛ.

Подробности:

- Обязанность физических лиц по подаче налоговой декларации 3-НДФЛ

- В каких случаях подают декларацию 3-НДФЛ

- Условия освобождения от налогообложения и декларирования дохода от продажи недвижимого имущества

Срок подачи декларации 3-НДФЛ за 2024 год

Отчетность по налогу на доходы физических лиц за 2024 год требуется сдать не позднее 30 апреля 2025 года. Уплата НДФЛ, который был указан в декларации, потребуется произвести не позже 15 июля 2025 года.

За задержки с подачей отчетности и оплатой налога полагается штраф и начисление пени. Однако если целью подачи декларации является только получение налогового вычета по доходам за 2024 год, декларацию можно подать в любое время (в том числе после 30 апреля) в течение 3 лет.

Подробности:

- Срок представления декларации 3-НДФЛ

- Ответственность за нарушение сроков подачи декларации 3-НДФЛ и уплаты налога

Как и куда подавать декларацию 3-НДФЛ

Для заполнения отчетности за 2024 год скачайте новый бланк декларации 3-НДФЛ.

Подавать декларацию следует в налоговые органы по месту жительства. Ее можно подать:

- в бумажном виде непосредственно в налоговую, а также через МФЦ, либо отправить по почте. В последнем случае рекомендуется отправлять документы с описью вложения и сохранять квитанцию об отправке письма.

- в электронном виде на Госуслугах или через личный кабинет налогоплательщика на сайте ФНС.

Если декларацию 3-НДФЛ подает не сам налогоплательщик, а его представитель, ему потребуется оформить нотариально заверенную доверенность или электронную доверенность.

Подробности:

Общий порядок заполнения декларации 3-НДФЛ за 2024 год

В декларации обязательно потребуется заполнить следующие страницы: титульный лист, разделы 1 и 2.

Прочие листы могут заполниться в зависимости от каждого индивидуального случая. Так, например, если плательщик налога получил прибыль от продажи машины, ему потребуется заполнить приложения 1 и 6. Если доход был от продажи квартиры, кроме заполнения ранее упомянутых приложений потребуется также выполнить расчет к приложению 1.

На титульном листе заполняются все строки, кроме обозначенных фразой: "Заполняется работником налогового органа".

Большинство значений для строк титульного листа стандартны. Например, в реквизите "Номер корректировки" требуется поставить "0--", что соответствует первичной декларации без корректировок.

В поле "Налоговый период (код)" для отчетности за год проставляется код "34", а в поле "Отчетный год" соответственно пишется "2024".

В поле "Код категории налогоплательщика" требуется вписать значение "760" (физическое лицо, декларирующее доходы "в частном порядке").

В реквизите "Код статуса налогоплательщика" проставьте "1" (соответствует статусу налогового резидента Российской Федерации).

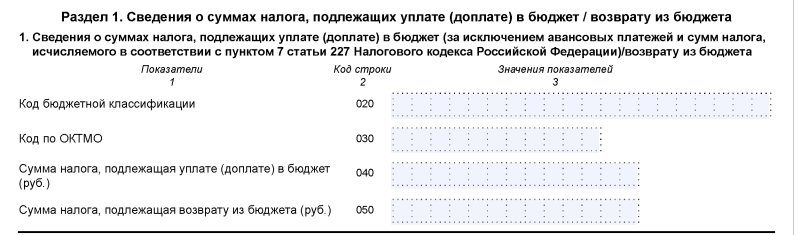

Если у вас налог к уплате (доплате) в бюджет, что применимо к ИП, у которого были доходы (расходы) не от предпринимательской деятельности, то в разделе 1 декларации требуется указать:

- в поле 020 – код бюджетной классификации для уплаты НДФЛ;

- в поле 040 – сумму налога (значение строки 150 раздела 2);

- в поле 050 – 0 (ноль).

Для оформления налога к возврату, в поле 020 нужно проставить КБК для возврата, в поле 040 – 0 (ноль), а в поле 050 – налог к возврату.

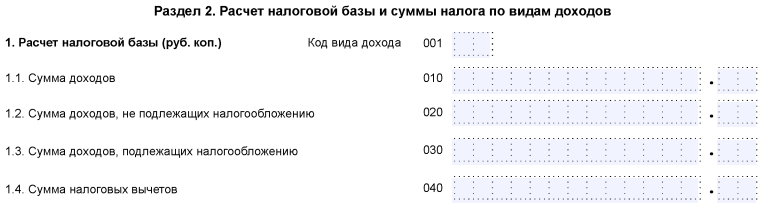

Далее в разделе 2 потребуется внести сведения для расчета налоговой базы и НДФЛ.

- в поле 001 указывается код вида дохода. Например, при продаже имущества нужно поставить "18", а при получении вычетов по процентам по ипотеке – "10"; Весь список кодов можно найти в Приложении N 3, к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)утвержденному приказом ФНС России от 19.09.2024 N ЕД-7-11/757@)

- в строках 010 и 030 требуется указать всю сумму налогооблагаемого дохода (можно взять значение из поля 070 приложения 1);

- в строке 040 при необходимости указывается сумма налоговых вычетов. Если вычет за продажу имущества можно взять значение из поля 160 приложения 6. Если вычет требуется только по расходам на уплату процентов по ипотеке, значение можно взять из пп. 2.7 приложения 7 декларации.

(Если в поле 001 разд. 2 был указан код вида дохода "07" (доход от предпринимательской деятельности ИП), то в строке 040 нужно вписать суммы профессионального налогового вычета, расходов по гражданско-правовым договорам, авторские вознаграждения и другие доходы, указанные в строках 060 и 150 Приложения 3).Если в Приложениях 5 - 7 к декларации прописаны и другие налоговые вычеты, их также требуется добавить к значению строки 040 раздела 2;

Напоминаем, что декларацию 3-НДФЛ можно бесплатно заполнить на сайте ФНС, воспользовавшись специальной программой, а также онлайн в личном кабинете налогоплательщика. Бумажную версию декларации можно заполнить вручную, либо внести значения в форму и распечатать.

Подробности:

- Состав декларации 3-НДФЛ при продаже квартиры

- Состав декларации 3-НДФЛ при продаже автомобиля

- Состав декларации 3-НДФЛ для получения вычета по процентам по ипотеке

Как заполнить декларацию 3-НДФЛ при продаже автомобиля

Декларацию на продажу в 2024 году автомобиля понадобится сдавать, если срок владения машиной составлял менее 3 лет. В декларации нужно будет заполнить титульный лист, разделы 1 и 2, и приложения 1 и 6.

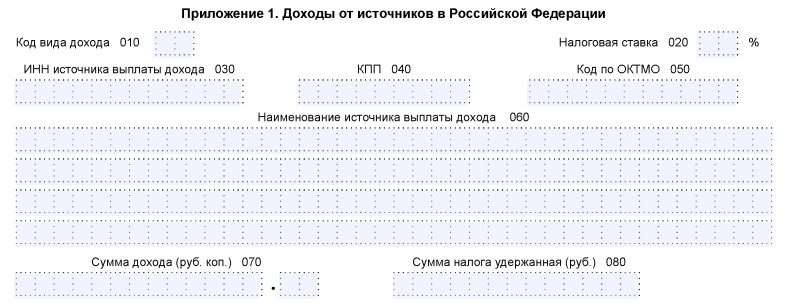

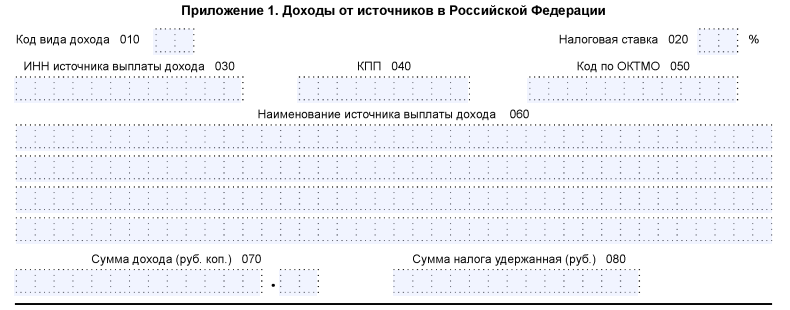

В приложении 1 нужно будет внести данные:

- в поле 010 – код вида дохода "18" (Доходы от продажи имущества (за исключением ценных бумаг));

- в строке 030 – ИНН покупателя автомобиля (если имеется);

- в строке 060 – название (имя) плательщика. Если покупатель ‒ физическое лицо, нужно указать его Ф.И.О.;

- в строке 070 – сумму дохода.

Строки 020 и 080 приложения 1 заполнять не нужно.

Если декларация подается только на доход от продажи автомобиля, то иные доходы, из которых налог уже был удержан, указывать не требуется.

В приложении 6 можно внести данные:

- пп. 3.2 ‒ для оформления налогового вычета по документально подтвержденным расходам на приобретение автомобиля (строка 080). Сумма не должна превышать доход от продажи;

- пп. 3.1 ‒ для оформления имущественного вычета (строка 070). В этом поле потребуется указать вычет по доходу от продажи автомобиля, но в размере не превышающем 250 000 руб.);

- п. 11. Общая сумма вычетов из приложения 6.

NB! Заполнение приложения 6 возможно только для налоговых резидентов РФ.

Подробности:

- Как заполнить декларацию 3-НДФЛ при продаже автомобиля

- Как уплатить НДФЛ при продаже автомобиля и другого движимого имущества

Как заполнить декларацию 3-НДФЛ при продаже квартиры

Декларацию на продажу в 2024 году квартиры, дома или иной жилой недвижимости требуется подать, если срок владения не превышает минимальный, и при отсутствии льгот для семей с детьми. Как и в случае с продаже авто, в декларации на продажу жилого имущества заполняется титульный лист, разделы 1 и 2, и приложения 1 и 6 с расчетом.

Приложение 1 заполняется также, как указано выше для продажи автомобиля.

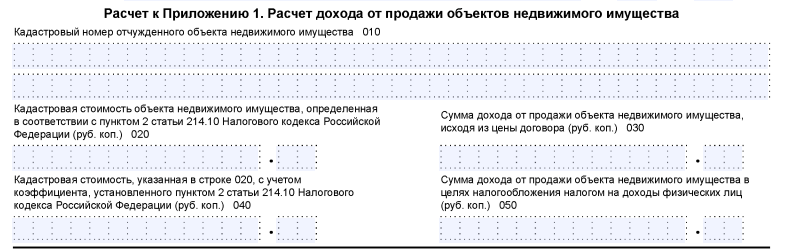

В расчет к приложению 1 нужно внести данные:

- в поле 030 – доход от продажи имущества, согласно сумме прописанной в договоре ;

- в поле 040 – кадастровую стоимость имущества из строки 020, умноженную на понижающий коэффициент 0,7 (в случае, если кадастровая стоимость выше, чем сумма дохода от продажи (п. 2 ст. 214.10 НК РФ);

- в поле 050 – сумму для налогообложения. Для этой строки выбирается значение из полей 030 или 040 в зависимости от того, которое оказалось больше: сумма продажи или кадастровая стоимость с понижающим коэффициентом. В поле 050 для налогообложения указывается наибольшее значение.

В приложении 6 вы можете выбрать одну из двух опций:

- сделать налоговый вычет на документально подтвержденные расходы на покупку квартиры. ( пп. 1.2);

- оформить имущественный вычет на доход, полученный от продажи недвижимости на сумму, не превышающую 1 млн рублей. ( пп. 1.1.)

Подробности:

- Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)

- Условие о минимальном сроке владения недвижимостью

- Освобождение от налогообложения дохода от продажи жилья семьями с детьми

Как заполнить декларацию 3-НДФЛ для получения вычета по процентам по ипотеке

Если цели подачи декларации – оформление налогового вычета на оплату процентов по ипотеке, то в декларации потребуется заполнить титульный лист, разделы 1 и 2, приложения 1, 7 и приложение к разделу 1.

Для заполнения Приложения 1 потребуются данные о доходах и суммах налога физлица. Эти данные можно запросить в виде справки у работодателя или посмотреть в личном кабинете налогоплательщика на сайте ФНС.

В Приложении 1 потребуется указать:

- в строке 010 – код вида дохода "10" (Иные доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК РФ);

- в строках 030 - 060 – сведения о работодателе или наименование источника дохода;

- в строке 070 – сумма дохода;

- в строке 080 – удержанный с доходов налог.

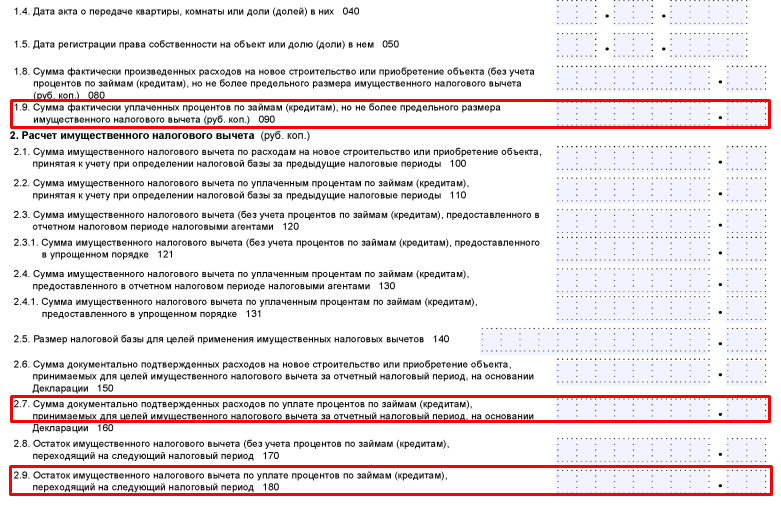

В приложении 7 указывается расчет имущественного налогового вычета на уплату процентов по ипотеке:

- в поле пп. 1.9 вносится сумма оплаченных по факту процентов кредита (или рефинансирования кредита) на покупку квартиры в размере не более 3 млн руб.;

- в пп. 2.7 вносится общая сумма принимаемых к вычету расходов на уплату процентов по кредиту за отчетный год. Указываемая сумма не должна быть больше значения из пункта пп. 2.5. Либо, в случае если в декларации также оформляется имущественный вычет на покупку квартиры, указываемая сумма не должна превышать разницу значений пп. 2.5 и 2.6;

- в пп. 2.9 – вносится сумма остатка имущественного вычета на уплату процентов по кредитам, который переходит на 2025 год.

NB!: Значения в пп. 2.7 и 2.9 не должны быть больше 3 млн. рублей.

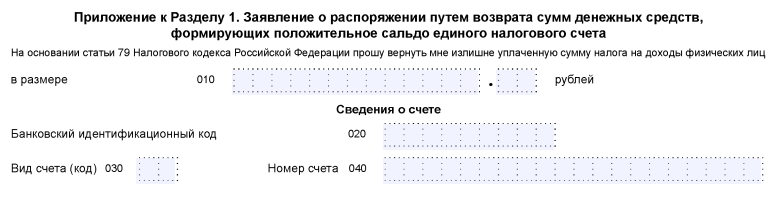

В приложении к разделу 1 находится заявление о возврате излишков уплаченного налога. В нем требуется указать налог к возврату и банковские реквизиты плательщика.

Образцы заполнения декларации 3-НДФЛ

- Образец заполнения налоговой декларации 3-НДФЛ за 2024 год. Получение имущественного вычета при покупке квартиры в ипотеку

- Образец заполнения налоговой декларации 3-НДФЛ за 2024 год (фрагмент). Уменьшение доходов от продажи квартиры на имущественный вычет в размере фактически произведенных расходов в связи с приобретением этого имущества

Больше информации - в демоверсии КонсультантПлюс (быстрый заказ - заполните форму внизу)

Консультант Плюс бесплатно

Получите доступ к полной коммерческой версии Консультант Плюс на 2 дня бесплатно! Свыше 340 млн документов, обзоров, готовых решений по вопросам трудового законодательства, налогообложения, права без ограничений. Ответы на все вопросы в одном месте!