1. В каких случаях и по какой форме выдается справка о доходах (бывшая 2-НДФЛ)

Работодатель обязан предоставить сотруднику (в том числе и более неработающему сотруднику) справку о доходах и суммах налога физического лица (бывшая 2-НДФЛ) в случае, если сотрудник получал доход в организации и обратился с заявлением на выдачу справки о своих доходах и налогах согласно п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Как правило, такая справка требуется для:

-

получения по новому месту работы стандартных налоговых вычетов на детей;

-

заполнения налоговой декларации 3-НДФЛ, если по окончании календарного года физлицу требуется представить ее, и (или) у физлица есть намерение получить налоговые вычеты через налоговый орган;

-

представления по иному месту требования, когда необходимо подтвердить размер доходов (например, для получения банковского кредита, визы на въезд в иностранное государство).

Справка заполняется по форме, утвержденной Приказом ФНС России от 19.09.2023 N ЕД-7-11/649@.

Если сотруднику нужны данные о доходах за минувшие годы, справка заполняется и выдается по форме, актуальной для требуемого периода.

В случае, когда работодатель не сумел удержать с доходов работника НДФЛ до 31 января года, следующего за годом начисления выплаты, работодатель обязан уведомить об этом сотрудника (физическое лицо), выдав справку, входящую в состав расчета 6-НДФЛ, согласно ст. 216, п. 5 ст. 226 НК РФ, п. 18 Порядка заполнения расчета 6-НДФЛ.

Рекомендуем:

Скачать бланк справки о доходах и суммах налога физических лиц — в Приложении 1 к 6-НДФЛ.

2. Сроки выдачи справки и ответственность за несвоевременную выдачу.

Выдача справок от организации должна быть выполнена в следующие сроки:

-

Сотрудникам (в том числе бывшим) справка должна быть выдана в течение трех рабочих дней со дня подачи заявления (ч. 1 ст. 62 ТК РФ);

-

Увольняющимся сотрудникам — в последний рабочий день (при условии, что сотрудник изъявил желание получить справку и написал заявление на получение) (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

-

Другим физическим лицам, получавшим доход в этой организации — в течение 10 рабочих дней со дня предоставления заявления.

Работодатель может увеличить срок выдачи справки не более чем на пять рабочих дней. При этом он обязан будет направить в адрес физического лица-заявителя мотивированное уведомление с указанием причины продления срока выдачи справки (п. 1 ст. 230 НК РФ, п. п. 1, 2 ст. 3, ч. 1 ст. 20 Закона о персональных данных).

Без уведомления задержка с предоставлением справки будет считаться нарушением ч. 1 ст. 62 ТК РФ, и может повлечь за собой административные меры. В частности, работодателя могут привлечь к административной ответственности по ч. 1, 2 ст. 5.27 КоАП РФ, если он не выдаст работнику запрашиваемый документ в установленные законом сроки.

3. Как заполнить справку о доходах работника

Установленного законом формата заполнения справки о доходах и суммах налога физлица нет. При заполнении рекомендуется брать за образец общий порядок заполнения расчета 6-НДФЛ согласно разд. I, V Порядка заполнения расчета 6-НДФЛ.

Рекомендуем заполнять справку в такой последовательности:

1. Общая часть;

2. Раздел 1;

3. Приложение к справке;

4. Раздел 3;

5. Раздел 2;

6. Раздел 4.

3.1 Заполнение общей части справки

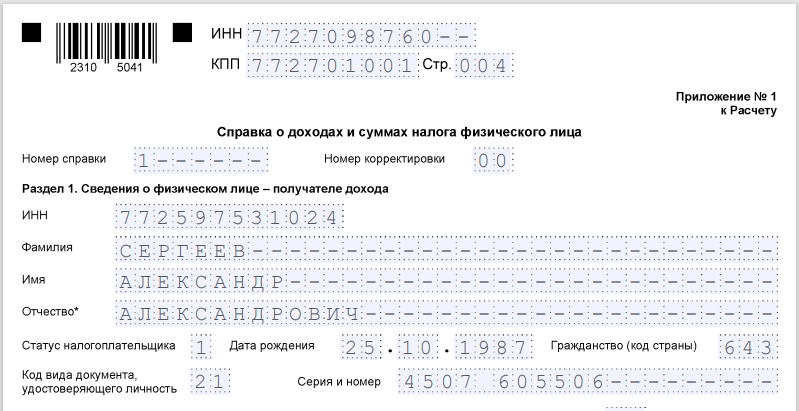

В общей части справки укажите:

1. Номер справки — присвоенный организацией уникальный порядковый номер справки в налоговом периоде. Исключение составляют корректирующие и аннулирующие справки, в которых указываются номера первичных справок;

2. Номер корректировки, который может иметь следующие значения:

-

"00" — для первичной справки;

-

"01", "02" и т.д. — для указания порядкового номера в корректирующей справке;

-

"99" - для аннулирующей справки.

3.2. Как заполнить разд. 1 справки о доходах и суммах налога физлица

Раздел 1 справки содержит сведения о физическом лице, являющимся получателем дохода:

-

"ИНН". В этом поле требуется указать ИНН, который был присвоен физлицу при постановке на налоговый учет. Если у работодателя нет этих сведения, поле можно не заполнять.

-

"Фамилия", "Имя", "Отчество" без сокращений, как в удостоверяющем личность документе. При составлении справки для иностранного гражданина эти поля допустимо заполнять латинскими буквами;

-

"Статус налогоплательщика" — идентификатор, указывающий, к какой категории налогоплательщиков относится физлицо.

Для налоговых резидентов РФ в этом поле ставится код «1» (кроме налоговых резидентов РФ, работающих по патенту).

Для лиц, не являющихся налоговыми резидентами РФ, указывается код «2».

Для высококвалифицированных специалистов, не являющихся налоговыми резидентами РФ, ставится код «3».

И так далее… Всего существует 7 видов статуса налогоплательщика. Полный список можно найти в Приложения N 5 к Порядку заполнения расчета 6-НДФЛ.

-

"Дата рождения";

-

"Гражданство (код страны)". Здесь указывается код из российского классификатора стран ОКСМ. Для России — это код "643".

-

"Код вида документа, удостоверяющего личность", "Серия и номер".

В этом поле указываются коды из классификатора удостоверяющих личность документов. Наиболее востребованные из них это:

-

21 — Паспорт гражданина Российской Федерации

-

22 — Загранпаспорт гражданина Российской Федерации

-

03 — Свидетельство о рождении

-

07 — Военный билет

-

10 — Паспорт иностранного гражданина

-

15 — Разрешение на временное проживание в Российской Федерации

Полный список «кодов вида документа, удостоверяющего личность», приведен в приложении № 6 Порядка заполнения формы 6-НДФЛ.

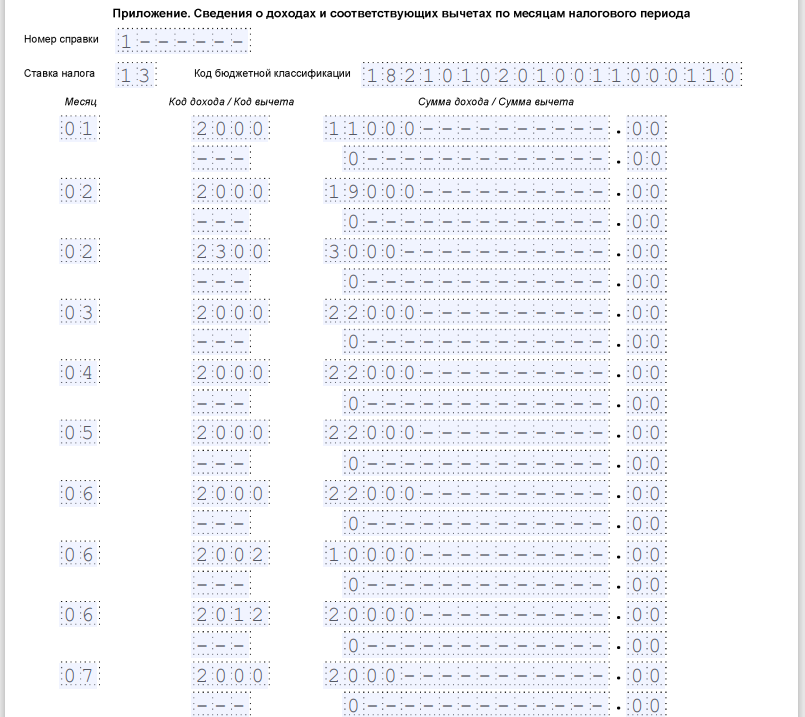

3.3. Как заполнить Приложение к справке о доходах и суммах налога физлица

Приложение к справке заполняется по каждому месяцу отдельно для каждого сочетания налоговой ставки и КБК. В строках приложения один за другим указываются полученные физлицом доходы в месяц, а также связанные с ними вычеты (кроме стандартных, социальных и имущественных п. 47 Порядка заполнения расчета 6-НДФЛ).

В поле "Номер справки" приводится уникальный порядковый номер, который был присвоен документу и указан в общей части справки.

В полях "Ставка налога" и "Код бюджетной классификации" указывается ставка и соответствующий ей КБК.

-

182 101 02010 01 1000 110 - НДФЛ по ставке 13 % для налога с доходов до 2,4 млн рублей;

-

182 101 02080 01 1000 110 - НДФЛ по ставке 15 % для налога с доходов от 2,4 до 5 млн рублей;

-

182 101 02150 01 1000 110 - НДФЛ по ставке 18 % для налога с доходов от 5 млн до 20 млн рублей;

-

182 101 02160 01 1000 110 - НДФЛ по ставке 20 %для налога с доходов от 20 млн до 50 млн рублей;

-

182 101 02170 01 1000 110 - НДФЛ по ставке 22 % для налога с доходов более 50 млн рублей.

В графе "Месяц" — указывается порядковый номер месяца. Если в течение месяца получатель справки получал выплаты с разным кодом дохода (зарплата + отпускные + премия, например), эти суммы вносятся с указанием одного месяца, но в разных строках.

В графе "Код дохода/Код вычета" требуется указать соответствующие коды дохода. Например, для зарплаты — код "2000", для премий — 2002, для отпускных — код "2012", для пособия по временной нетрудоспособности (больничного) — 2300.

Для графы «Коды вида вычета», в случае, когда они могут быть применены, значения можно взять из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@

В графе "Сумма дохода/Сумма вычета" указывается сумма дохода, по факту полученная физлицом в соответствующем месяце и в соответствии с кодом дохода. Во второй строке под суммой дохода прописывается сумма предоставленного вычета в соответствии с кодом вычета, например:

-

"501" - вычет в пределах 4 000 руб. за год с подарков физлицам;

-

"503" - вычет в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту;

-

"508" - вычет в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении ребенка (усыновлении (удочерении) ребенка, установлении опеки над ребенком).

Сумма вычета не может превышать сумму дохода.

3.4. Заполнение раздела 3 справки о доходах и суммах налога физлица

Раздел 3 справки отражает стандартные, социальные и имущественные вычеты. Эти данные рекомендуется вносить до заполнения раздела 2 справки, поскольку итоговую сумму позже потребуется вычесть из общего годового дохода, указываемого в разделе 2, для подсчета итоговой налоговой базы.

В графе "Код вычета" указываются коды предоставленных вычетов из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Поля заполняются последовательно, каждому вычету соответствует своя строка. Например, для стандартного вычета родителю на первого ребенка указывается код "126", а для имущественного вычета на покупку жилья — код "311". Если число полей не помещается в один лист, выделяется столько листов сколько необходимо.

Под строками для вычетов указываются данные по уведомлениям из налоговых органов (п. 36 Порядка заполнения расчета 6-НДФЛ), если таковые имеются.

В полях "Код вида уведомления", "Номер уведомления", "Дата выдачи уведомления", "Код налогового органа, выдавшего уведомление" содержится информация об уведомлениях, на основании которых предоставляются вычеты.

Показатель поля "Код вида уведомления" может принимать следующие значения:

-

"1" - для уведомления, подтверждающего право на имущественный вычет;

-

"2" - для уведомления о праве на социальный вычет;

-

"3" - для уведомления о праве уменьшить НДФЛ на фиксированные авансовые платежи.

Если уведомлений не было, поля не заполняются.

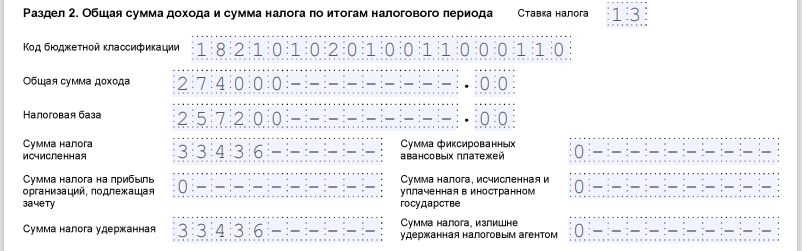

3.5. Заполнение раздела 2 справки о доходах и суммах налога физлица

Раздел 2 содержит суммированные сведения о фактически полученном физлицом доходе и налоге с них.

Раздел заполняется на основе сведений из раздела 3 справки и заполненного ранее Приложения к справке.

-

В полях "Ставка налога" и "Код бюджетной классификации" указывается размер ставки и КБК из Приложения к справке.

-

В поле "Общая сумма дохода" указывается суммированный доход физлица по Приложению к справке.

-

В поле "Налоговая база" указывается общая сумма доходов физлица, уменьшенная на сумму вычетов из раздела 3 справки. В случае, если полученный в результате вычитания значение налоговой базы оказывается меньше нуля, в поле "Налоговая база" указывается "0.00".

-

В поле "Сумма налога исчисленная" указывается суммированное значение НДФЛ, которое было исчислено с налоговой базы по указанной ставке в соответствии с КБК;

-

В поле "Сумма налога удержанная" указывается суммированное значение НДФЛ, которое было удержано с налоговой базы по указанной ставке в соответствии с КБК;

-

Поле "Сумма фиксированных авансовых платежей" заполняется, если справка предоставляется иностранцу, работающему по патенту. В этом случае, в данном поле справки требуется указать сумму налога, который был уменьшен на сумму (часть суммы) уплаченных им фиксированных авансовых платежей;

-

Поле "Сумма налога на прибыль организаций, подлежащая зачету" заполняется в случае, если физлицо, налоговый резидент РФ, получал дивиденды от организации и уплачивал с них НДФЛ. В этом случае, в указанном поле приводится сумма налога на прибыль с выплаченных физлицу дивидендов.

-

Поле "Сумма налога, исчисленная и уплаченная в иностранном государстве" заполняется в случае, если физлицо получал доход от источников за пределами РФ и уплачивал с них налог в иностранном государстве (поддерживающем СИДН) по месту нахождения источника дохода. Строка заполняется с целью избежать двойного налогообложения.

-

Поле "Сумма налога, излишне удержанная налоговым агентом" заполняется, в случае из доходов физлица налог был удержан в сумме больше положенного, и избыточный налог не был возвращен. Также данное поле заполняется в случае, когда избыточный налог был удержан в результате смены налогового статуса физического лица.

3.6. Заполнение раздела 4 справки о доходах и суммах налога физлица

Раздел 4 справки заполняется в случае, когда физическое лицо получало доход, с которого налог не был удержан.

В этом случае в поле "Сумма дохода, с которого не удержан налог налоговым агентом" указывается размер дохода физлица, с которого организация не удерживала НДФЛ до 31 января года, следующего за учитываемым налоговым периодом.

В графе требуется указать только тот доход, налог с которого должен был быть исчислен по ставке и относиться к КБК, которые были указаны в полях "Ставка налога" и "Код бюджетной классификации" в разделе 2 справки.

В поле "Сумма неудержанного налога" соответственно требуется указать сумму налога, который был исчислен, но не удержан от дохода из предыдущей графы по соответствующей ставке и КБК.

4. Подписи и печати на справке о доходах физического лица.

Подписи на каждом листе справки о доходах и суммах налога физлица должен проставлять законный представитель налогового агента, например, руководитель организации либо иное должностное лицо, имеющие такое право по доверенности (п. п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ). Для удобства сотрудников, которые занимаются выдачей таких справок, полномочия на их подписание могут быть специально зафиксированы в локальных актах организации (например, должностной инструкции), или выданы отдельным приказом руководителя.

Справки о доходах и суммах налога физического лица не обязательно заверять печатью. Проставление печати считается правом, а не обязательством организации, согласно п. 5 ст. 2 Закона об ООО и п. 7 ст. 2 Закона об АО, согласно которому ИП не обязаны иметь печать.

5. Сколько действует справка о доходах и суммах налога физического лица

Справка о доходах и суммах налога физического лица не имеет срока действия, если используется для подтверждения размера полученного дохода в целях налогообложения.

Срок действия Справки для иных целей, например для получения банковского кредита, устанавливается затребовавшими ее организациями.

Рекомендуем:

Образец заполнения "Справки о доходах и суммах налога физического лица" за 2024 г.

Консультант Плюс бесплатно: демо-доступ

Получите демо-доступ к полной коммерческой версии Консультант Плюс на 2 дня бесплатно! Свыше 340 млн документов, обзоров, готовых решений по вопросам трудового законодательства, налогообложения, права без ограничений. Ответы на все вопросы в одном месте!