Взносы на травматизм (взносы на страхование от несчастных случаев на производстве)— обязательная выплата в СФР, которую сдают организации по итогам каждого месяца по каждому работнику.

Каждый взнос рассчитывается по формуле:

|

Величина взноса = [база для взносов] х [тариф] – [взносы, уже выплаченные с начала года] |

Расчетная база для взносов на травматизм

Расчетная база для исчисления взносов включает в себя все облагаемые выплаты с начала года. (ст. ст. 20.1, 22.1 Закона N 125-ФЗ). К облагаемым страховыми взносами относятся все выплаты за работу по трудовым договорам и ГПД: зарплата, премии, отпускные и т. д.

При расчете базы нужно учитывать выплаты и иные вознаграждения, как в денежной, так и в натуральной форме в виде товаров (работ, услуг). (п. п. 2, 3 ст. 20.1 Закона N 125-ФЗ).

Выплаты и иные вознаграждения включают в базу в месяце их начисления (п. 2 ст. 20.1, п. 9 ст. 22.1 Закона N 125-ФЗ). Предельная величина базы для начисления взносов на травматизм законом не установлена.

Не включают в базу для расчета взносов на травматизм выплаты, не связанные с трудовой деятельностью: больничные, отдельные виды материальной помощи и компенсаций. Список необлагаемых выплат содержится в ст. 20.2 Закона N 125-ФЗ.

Тарифы для взносов на травматизм

Тариф взносов на страхование от несчастных случаев — от 0,2% до 8,5% — зависит от класса профессионального риска, к которому относится основной вид экономической деятельности страхователя.

(ст. 21 Закона N 125-ФЗ, ст. 1 Федерального закона от 22.12.2005 N 179-ФЗ, ст. 1 Федерального закона от 28.11.2025 N 434-ФЗ)

Основной вид деятельности для установления тарифа определяется на основании кода ОКВЭД, указанного в ЕГРЮЛ или ЕГРИП по состоянию на 15 апреля текущего года.

(ст. 21 Закона N 125-ФЗ, п. п. 9, 10 Правил, утвержденных Постановлением Правительства РФ от 01.12.2005 N 713)

Исключение — страхователи, применяющие АУСН (см. далее).

Реестры содержат два типа кодов ОКВЭД:

-

коды заявительного типа. Они формируются исходя из информации об основном и дополнительных видах деятельности, указанной страхователем при регистрации. Организация можете изменить код основного вида деятельности до того, как в реестр внесут код отчетного типа;

-

коды отчетного типа. Правила их определения утверждены Постановлением Правительства РФ от 27.05.2025 N 728.

Коды отчётного типа формируются по данным об осуществляемых организацией видах деятельности. Эту информацию с 2026 г. ФНС России, которая ведет ЕГРЮЛ и ЕГРИП, ежегодно получает от Росстата.

Росстат получает сведения о видах деятельности организаций и ИП от территориальных органов СФР и самих страхователей (пп. 14.1 п. 2 ст. 18 Закона N 125-ФЗ, ст. 3 Федерального закона от 28.12.2024 N 529-ФЗ).

СФР устанавливает тариф по коду основного вида деятельности, указанному в реестре (ст. 21 Закона N 125-ФЗ). Изначально это код заявительного типа.

Если при камеральной или выездной проверке территориальный орган СФР выявит, что основной вид деятельности организации не соответствует заявленному коду, тариф установят исходя из фактического вида деятельности (п. 5.2 ст. 26.15, п. 6.1 ст. 26.16 Закона N 125-ФЗ).

|

С 2026 г. организации не нужно ежегодно подтверждать в СФР основной вид деятельности. Исключение: если у организации есть обособленные подразделения, зарегистрированные в СФР, их основной вид деятельности подтверждать необходимо |

Другие нововведения, вступившие в силу с 2026 года, состоят в следующем:

-

нужно один раз подать в Росстат сведения о видах деятельности;

-

следует регулярно проверять коды ОКВЭД, содержащиеся в ЕГРЮЛ или ЕГРИП;

В определенных случаях необходимо подать в Росстат новые сведения о видах вашей деятельности, а именно:

-

Если изменился ваш основной деятельности организации;

-

более чем на 20 пунктов изменилась процентная доля хотя бы одного из видов деятельности, указанных в реестре по состоянию на 31 декабря;

-

прошло пять лет с момента последнего представления в Росстат информации о видах деятельности.

Если по состоянию на 15 апреля основной вид деятельности организации изменился, СФР до 1 мая (включительно) уведомит плательщика о тарифе взносов на травматизм, установленном на текущий год (ст. 21 Закона N 125-ФЗ). Если до уведомления организация применяла иной тариф, взносы нужно пересчитать с начала года.

|

NB! Если до 01.05.2026 СФР не уведомит плательщика о новом тарифе, в 2026 г. взносы следует начислять по тарифу 2025 г. (ст. 1 Закона N 434-ФЗ, ст. 21 Закона N 125-ФЗ). |

Дополнительные материалы КонсультантПлюс:

Кто подтверждает в СФР основной вид деятельности

Взносы на травматизм при АУСН в 2026 году

Для страхователей, применяющих специальный налоговый режим "Автоматизированная упрощенная система налогообложения" в соответствии со статьей 22 ФЗ на 2026 год установлена фиксированная ставка взноса, которая составляет 2959 рублей. С 1 января 2026 года эта цифра возросла в результате индексации в 1,076 раза с учетом роста средней заработной платы в сравнении с показателем прошлого года.

Страхователям, применяющим специальный налоговый режим "Автоматизированная упрощенная система налогообложения", скидки и надбавки не устанавливаются.

При АУСН взносы на травматизм выплачиваются страхователем ежемесячно в стандартный срок (см. далее) в размере 1/12 от фиксированного страхового взноса.

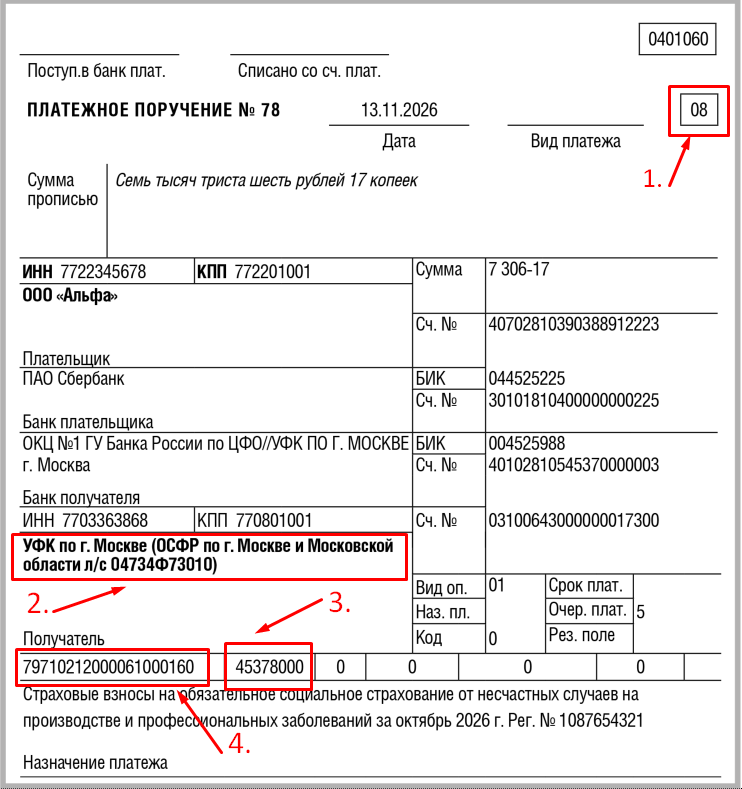

Реквизиты для оплаты взносов на травматизм

Реквизиты для уплаты взносов следует смотреть на сайте регионального отделения СФР, к которому относится организация. В платежном поручении потребуется указать:

1. Статус плательщика — 08. (юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами);

2. Получатель — региональное УФК и в скобках название вашего ОСФР.

3. ОКТМО — потребуется уточнить в отделении фонда. Обычно это восьмизначный код по месту нахождения отделения, но некоторые ОСФР требуют указывать ОКТМО по месту регистрации организации.

4. Код КБК для уплаты взносов на травматизм — 797 1 02 12000 06 1000 160.

Образец платежного поручения с заполненными реквизитами

Надбавки и скидки по взносам на травматизм

К страховому тарифу по взносам на страхование от несчастных случаев СФР может назначить надбавку или скидку. Надбавка устанавливается, если по итогам работы организации за три года уровень травматизма был выше среднего уровня по отрасли и (или) в предыдущем году был групповой несчастный случай со смертельным исходом.

Скидка устанавливается, если по итогам работы организации за три года уровень травматизма был ниже среднего уровня по отрасли и в предыдущем году в организации не было несчастных случаев со смертельным исходом.

Для назначения надбавки (скидки) СФР сравнит основные показатели организации по травматизму с отраслевыми значениями, которые ежегодно утверждаются фондом.

Дополнительные материалы КонсультантПлюс:

В каких случаях СФР устанавливает надбавку к страховому тарифу

Оформление скидки по взносам на травматизм

Скидку к страховому тарифу на 2027 г. можно получить, если подать заявление не позднее 01.11.2026.

Условия установления скидки:

-

компания зарегистрирована до 2023 г.,

-

показатели по травматизму ниже отраслевых значений,

- нет задолженности по взносам на травматизм, в 2026 г.

-

не было смертельных несчастных случаев.

-

Размер скидки СФР считает по Методике Минтруда, максимум - 40% тарифа (п. п. 48 Правил установления скидок и надбавок).

Дополнительные материалы КонсультантПлюс:

Образец заявления на скидку к страховому тарифу

Сроки уплаты взносов на травматизм в 2026 году

Взносы на травматизм платят ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Уведомление об исчисленных взносах подавать не надо.

|

Сроки уплаты взносов на травматизм в 2026 году 15.01.2026 - за декабрь 16.02.2026 - за январь 2026 г. 16.03.2026 - за февраль 15.04.2026 - за март 15.05.2026 - за апрель 15.06.2026 - за май 15.07.2026 - за июнь 17.08.2026 - за июль 15.09.2026 - за август 15.10.2026 - за сентябрь 16.11.2026 - за октябрь 15.12.2026 - за ноябрь 15.01.2027 - за декабрь |

Больше информации – в демоверсии КонсультантПлюс (быстрый заказ – заполните форму внизу).

-

Типовая ситуация: Взносы на травматизм: расчет и уплата

-

Несчастный случай на производстве: расследование, оформление, выплаты

Дополнительные материалы КонсультантПлюс:

-

Готовое решение: Как СФР рассчитывает и устанавливает надбавку и скидку к страховому тарифу по взносам от несчастных случаев

- Готовое решение: В каких случаях страхователи подают сведения о виде деятельности для определения тарифа страховых взносов на травматизм

Консультант Плюс бесплатно

Получите доступ к полной коммерческой версии Консультант Плюс на 2 дня бесплатно! Свыше 340 млн документов, обзоров, готовых решений по вопросам трудового законодательства, налогообложения, права без ограничений. Ответы на все вопросы в одном месте!